Valmistuskustannukset: ymmärtäminen ja hallinta

Käytännönläheinen näkökulma valmistuskustannuksiin älykkäässä valmistuksessa teollisuudessa – ja siihen, miten reaaliaikainen data, integroidut järjestelmät ja 3D-digitaaliset kaksoset auttavat tiimejä näkemään, mitä todellisuudessa tapahtuu.

")

- Mitä ovat valmistuskustannukset?

- Miksi valmistuskustannusten ymmärtäminen on tärkeää liiketoiminnan suorituskyvylle

- Miksi valmistuskustannukset nousevat – ja mitä voidaan (ja mitä ei voida) hallita

- Piilevät valmistuskustannukset, jotka eivät näy raporteissa

- Operatiiviset ajurit, jotka muovaavat valmistuskustannuksia

- Kustannusraporteista kustannustietoisuuteen

- Strategiset näkökulmat valmistavan teollisuuden pitkän aikavälin taloudelliseen kestävyyteen

- Usein kysyttyjä kysymyksiä valmistuskustannuksista

Mitä ovat valmistuskustannukset?

Valmistuskustannukset ovat kokonaiskustannukset, jotka syntyvät tavaroiden tuottamisesta – siitä hetkestä, kun panokset tulevat tuotantojärjestelmään, aina siihen asti, kun valmis tuote on myyntivalmis. Talousjohtajille (CFO), toimitusjohtajille (CEO) ja operatiivisille johtajille (COO) painopiste on vähemmän kirjanpidon yksityiskohdissa ja enemmän siinä, mikä käytännössä muokkaa kustannuksia – ja missä kohdin johdon päätökset voivat vaikuttaa lopputuloksiin. Yleisellä tasolla valmistuskustannukset koostuvat tyypillisesti kolmesta pääelementistä:

- Suorat materiaalit: Fyysiset panokset, joista tuotteet valmistetaan, kuten raaka-aineet, komponentit ja tuotantoon liittyvät kulutustarvikkeet.

- Suora työ: Työvoima, joka osallistuu suoraan tuotteen valmistukseen – koneenkäyttäjät, kokoonpanotyöntekijät ja linjahenkilöstö.

- Valmistuksen yleiskustannukset: Tuotannon pyörittämiseen tarvittavat kustannukset, joita ei voida kohdistaa yksittäiseen tuotteeseen. Näihin kuuluvat esimerkiksi laitteiden poistot, energia ja muut käyttöhyödykkeet, kunnossapito, laadunvalvonta, tuotannon johto sekä tehtaaseen liittyvät järjestelmät.

Johtoryhmä törmää usein ongelmiin siksi, että raporteissa esitetyt ”valmistuskustannukset” voivat peittää alleen sen, mitä tuotantolattialla todellisuudessa tapahtuu. Kaksi toimipaikkaa, jotka valmistavat samaa tuotetta, voivat näyttää hyvin erilaisia kustannusprofiileja – ei siksi, että talous laskisi kustannukset eri tavoin, vaan siksi, että valmistusjärjestelmä toimii eri tavalla. Seisokkien mallit, läpimenon vakaus, hukan ja uudelleentyöstön määrät, energiankulutuksen huiput sekä kunnossapidon kypsyystaso vaikuttavat kaikki kustannuksiin joko nostaen tai laskeen niitä tavoilla, jotka eivät aina näy taloudellisissa yhteenvedoissa. Hyödyllinen tapa hahmottaa valmistuskustannuksia on nähdä ne liiketoiminnan lopputuloksena, joka syntyy kolmen samanaikaisesti vaikuttavan voiman yhteisvaikutuksesta:

- Panokset (materiaalit, työvoima, energia)

- Toteutus (prosessien vakaus, käytettävyys, laatu)

- Ohjaus (näkyvyys, reagointinopeus sekä se, kuinka nopeasti ongelmat havaitaan ja rajataan)

Kun nämä voimat ovat hyvin linjassa keskenään, kustannukset pysyvät yleensä ennustettavina. Kun näin ei ole, kustannuspaine alkaa kasvaa – usein jo kauan ennen kuin se näkyy raporteissa. Käytännössä näiden kolmen voiman yhteensovittaminen on kaikkea muuta kuin yksinkertaista. Useimmissa valmistavan teollisuuden ympäristöissä käytetään kymmeniä – tai jopa satoja – erilaisia järjestelmiä: PLC-järjestelmiä, MES- ja ERP-alustoja, IoT-ratkaisuja, kojelautoja, kaavioita ja raportointityökaluja. Jokaisella niistä on oma tehtävänsä ja omat hyötynsä. Yksittäin ne helpottavat tiettyjä tehtäviä ja parantavat näkyvyyttä rajatuilla osa-alueilla.

Samalla tämä pirstaleisuus luo tutun haasteen. Johtajien on usein siirryttävä järjestelmästä toiseen seuratakseen yksittäisiä KPI-mittareita, yhdistelläkseen tietoa ja ymmärtääkseen, mitä todellisuudessa tapahtuu. Selkeyden sijaan tämä voi johtaa lisätyöhön, jatkuvaan kontekstin vaihtamiseen ja tietotulvaan – mikä tekee hallinnan ylläpitämisestä vaikeampaa, ei helpompaa.

Miksi valmistuskustannusten ymmärtäminen on tärkeää liiketoiminnan suorituskyvylle

Johtoryhmille valmistuskustannukset eivät ole pelkästään tuotannon mittari – ne ovat suora liiketoiminnan suorituskykyä ohjaava tekijä. Se, kuinka hyvin näitä kustannuksia ymmärretään, vaikuttaa suoraan hinnoitteluvoimaan, katteiden vakauteen, kilpailukykyyn sekä koko organisaatiossa tehtävien strategisten päätösten laatuun.

Kun valmistuskustannukset eivät ole täysin näkyvissä, hinnoittelupäätökset perustuvat usein keskiarvoihin tai vanhentuneisiin oletuksiin. Tämä vaikeuttaa katteiden suojaamista ja varmaa reagointia markkinapaineeseen. Johtajat, joilla on selkeämpi näkemys siitä, mitä kustannuksia tehtaalla syntyy, missä ne syntyvät ja miksi, ovat yleensä paremmassa asemassa hinnoittelemaan tuotteensa oikein, reagoimaan nopeammin ja säilyttämään kilpailukykynsä ilman jatkuvaa tulipalojen sammuttamista.

Kannattavuus riippuu kustannusten käyttäytymisestä, ei pelkästään kustannustasosta

Kannattavuuteen vaikuttaa paitsi se, kuinka korkeat valmistuskustannukset ovat, myös se, kuinka vakaana ne pysyvät ajan myötä. Toistuvat seisokit, laatuongelmat tai energiankulutuksen piikit lisäävät vaihtelua ja riskiä. Vaikka kokonaiskustannukset näyttäisivät paperilla hyväksyttäviltä, tämä epävakaus tekee niistä vaikeammin ennustettavia. Selkeämpi ymmärrys siitä, mikä näitä vaihteluita ohjaa, mahdollistaa keskittymisen toiminnan vakauttamiseen sen sijaan, että reagoitaisiin vasta sitten, kun vaikutukset on jo koettu.

Parempi budjetointi, ennustaminen ja taloudellinen suunnittelu

Selkeä ymmärrys valmistuskustannuksista parantaa myös budjetointia ja ennustamista. Kun johto pystyy erottamaan rakenteelliset kustannukset operatiivisista häiriöistä johtuvista kustannuksista, taloudelliset suunnitelmat muuttuvat realistisemmiksi. Tämä vähentää yllätyksiä, kaventaa ennusteiden ja toteutuman välistä kuilua sekä rajoittaa tuotantohäiriöiden aiheuttamaa toistuvaa uudelleenennustamista.

Toimintojen ja talouden yhteensovittaminen saman todellisuuden ympärille

Yhtä tärkeää on se, että valmistuskustannusten ymmärtäminen auttaa yhdenmukaistamaan talouden ja operatiivisen toiminnan. Kustannusraportit kertovat tyypillisesti, mitä tapahtui, mutta harvoin miksi. Ilman operatiivista kontekstia päätöksiä tehdään puutteellisen tiedon varassa. Kun johto yhdistää kustannukset prosessien suorituskykyyn ja tuotantoresurssien käyttäytymiseen, talous ja tuotanto voivat toimia saman kokonaiskuvan pohjalta – ja edetä yhdessä nopeammin.

Lyhyesti sanottuna valmistuskustannusten ymmärtäminen palautuu siihen, että ymmärretään, miten tehdas todellisuudessa toimii ja miten päivittäiset päätökset vaikuttavat lopputuloksiin.

Miksi valmistuskustannukset nousevat – ja mitä voidaan (ja mitä ei voida) hallita

Valmistuskustannukset nousevat harvoin yhden ainoan syyn vuoksi. Useimmiten ne kasvavat vähitellen, kun useat tekijät vaikuttavat toisiinsa ajan kuluessa. Johtoryhmille ratkaisevan tärkeä askel on erottaa selkeästi se, mikä on yrityksen vaikutusmahdollisuuksien ulkopuolella, siitä, mihin voidaan vaikuttaa paremmalla operatiivisella johtamisella.

Mitä ei voida täysin hallita

Osa kustannustekijöistä määräytyy pitkälti ulkoisten olosuhteiden perusteella:

- Raaka-aineiden hintavaihtelu: Maailmanlaajuinen kysyntä ja tarjonta, geopoliittiset tekijät sekä logistiikan rajoitteet voivat aiheuttaa äkillisiä hinnannousuja.

- Energiamarkkinoiden vaihtelut: Vaikka energiatehokkuutta voidaan parantaa sisäisesti, energian perustason hinnat määräytyvät usein ulkoisten markkinoiden mukaan.

- Sääntely- ja vaatimustenmukaisuuden muutokset: Uudet standardit, tullit tai raportointivaatimukset voivat kasvattaa tuotantoon liittyviä kustannuksia lyhyelläkin varoitusajalla.

Nämä tekijät selittävät, miksi valmistuskustannukset nousevat. Pelkästään niihin keskittyminen voi kuitenkin luoda vääränlaisen voimattomuuden tunteen, joka rajoittaa merkityksellisiä toimenpiteitä. .

Mihin voidaan vaikuttaa ja mitä voidaan hallita

Merkittävä osa valmistuskustannusten noususta saa alkunsa tuotannon sisältä. Juuri näillä alueilla johtamispäätöksillä on suurin vaikutus:

- Tehottomat prosessit: Huonosti tasapainotetut linjat, toistuvat vaihdot tai epäselvät työstandardit heikentävät läpimenoa ja lisäävät työvoiman sekä energian kulutusta.

- Materiaalihukka: Hylky, uudelleentyöstö ja laatuvirheet kuluttavat materiaaleja, aikaa ja kapasiteettia ilman, että ne tuottavat lisäarvoa.

- Suunnittelemattomat seisokit: Laiterikot tai viivästynyt kunnossapito keskeyttävät tuotannon, aiheuttavat ylitöitä, viivästyttävät toimituksia ja lisäävät painetta koko tehtaassa.

- Ongelmien hidas havaitseminen: Kun poikkeamat tunnistetaan myöhään, pienet ongelmat ehtivät kasvaa kalliiksi häiriöiksi.

Nämä ongelmat ilmenevät harvoin yhdessä yössä. Ne kehittyvät vähitellen ja pysyvät usein piilossa, kunnes ne näkyvät kohonneina kustannuksina talousraporteissa. Siinä vaiheessa mahdollisuus varhaiseen puuttumiseen on yleensä jo menetetty. Tästä syystä valmistuskustannusten hallinta ei voi perustua pelkkään talousdataan. Se edellyttää ymmärrystä siitä, miten prosessit käyttäytyvät reaaliajassa, miten tuotantoresurssit suoriutuvat päivästä toiseen ja missä pienet ongelmat alkavat ennen kuin ne kasvavat kalliiksi häiriöiksi. Tällainen näkyvyys mahdollistaa sen, että johto voi keskittyä niihin kustannustekijöihin, joihin voidaan todellisuudessa vaikuttaa – sen sijaan että reagoitaisiin kustannusten nousuun vasta niiden jo tapahduttua.

Piilevät valmistuskustannukset, jotka eivät näy raporteissa

Osa kaikkein haitallisimmista valmistuskustannuksista ei ole niitä, joista johto keskustelee kokouksissa. Ne ovat kustannuksia, jotka eivät näy raporteissa selkeästi lainkaan. Nämä piilevät kustannukset eivät yleensä ilmesty yksittäisenä rivinä, vaan ne vaikuttavat ajan myötä huomaamattomasti negatiivisesti marginaaleihin, vaikeuttavat suunnittelua ja lisäävät operatiivista riskiä. Ne ovat peräisin hyvin tutuilta alueilta tuotantolattialla:

- Suunnittelemattomat seisokit ja toistuvat mikrokatkokset

- Uudelleentyöstö, hylky ja toistuvat laatupoikkeamat

- Energiatehottomuus ja äkilliset kulutuspiikit

- Kunnossapidon kustannusylitykset ja kiireelliset korjaukset

- Turvallisuuspoikkeamat sekä HSE:hen liittyvät häiriöt

- Päätöksenteon viivästykset, jotka johtuvat reaaliaikaisen näkyvyyden puutteesta

Yksittäin tarkasteltuna monet näistä ongelmista eivät näytä dramaattisilta: lyhyt pysähdys siellä, laatuongelma täällä. Kun ne kuitenkin toistuvat päivästä toiseen, niiden vaikutus kertautuu. Muutaman minuutin seisokki voi johtaa ylityöhön myöhemmin saman vuoron aikana. Saavuttamatta jääneet tuotantotavoitteet voivat laukaista kiireellisiä kuljetuksia tai asiakassakkoja. Siinä vaiheessa, kun nämä vaikutukset näkyvät taloudellisissa tuloksissa, mahdollisuus varhaiseen puuttumiseen on jo menetetty.

Miksi piilevät valmistuskustannukset kasvavat huomaamatta

Piilevät valmistuskustannukset kasvavat yleensä eivät siksi, että tiimit sivuuttaisivat ongelmia, vaan siksi, että ongelmat havaitaan liian myöhään tai ilman riittävää kontekstia. Perinteiset raportointisyklit ovat luonteeltaan jälkikäteen tarkastelevia – ne selittävät, mitä tapahtui vasta tapahtumien jälkeen. Tuotantolattialla kustannuksia ajavat ongelmat kehittyvät kuitenkin reaaliajassa. Pienet poikkeamat laitteiden käyttäytymisessä, prosessiolosuhteissa tai operaattorien toiminnassa voivat huomaamatta kärjistyä. Ilman varhaista näkyvyyttä ne jäävät taustakohinaksi, kunnes ne muuttuvat vioiksi, häiriöiksi tai nouseviksi kustannuksiksi, joita on yhtäkkiä vaikea selittää.

Tästä syystä monet valmistajat siirtyvät kohti reaaliaikaista poikkeamien tunnistamista. Kyky tunnistaa epänormaalit toimintamallit jo niiden syntyessä – sen sijaan että reagoitaisiin vasta jonkin rikkouduttua – voi merkittävästi pienentää kustannusvaikutuksia myöhemmissä vaiheissa. Keskeinen viesti on yksinkertainen: piilevät valmistuskustannukset ovat harvoin sattumanvaraisia. Ne ovat oireita syvemmistä operatiivisista ajureista, kuten tuotantoresurssien käytettävyydestä, prosessien vakaudesta, energiankäytöstä, kunnossapitokäytännöistä ja turvallisuusolosuhteista.

Kustannuspaineen kestävä vähentäminen edellyttää näkökulman muutosta. Sen sijaan että yksittäisiä kustannuseriä jahdattaisiin vasta niiden ilmestyttyä raportteihin, johdon on ymmärrettävä ja vaikutettava niihin operatiivisiin voimiin, jotka synnyttävät kustannukset alun perin. Tässä parempi näkyvyys, verkottunut data ja kontekstuaalinen ymmärrys tekevät todellisen eron.

Operatiiviset ajurit, jotka muovaavat valmistuskustannuksia

Valmistuskustannukset muotoutuvat jo kauan ennen kuin ne näkyvät talousraporteissa. Ne ovat seurausta siitä, miten tuotantojärjestelmä toimii arjessa – miten laitteet käyvät, miten prosessit virtaavat ja kuinka nopeasti ongelmat havaitaan ja niihin puututaan. Talousraportit kokoavat yhteen lopputulokset, mutta todellinen kustannuspaine syntyy operatiivisessa toiminnassa. Johtajille näiden ajureiden ymmärtäminen on avain siirtymiseen reaktiivisesta kustannusten hallinnasta ennakoivaan ohjaukseen.

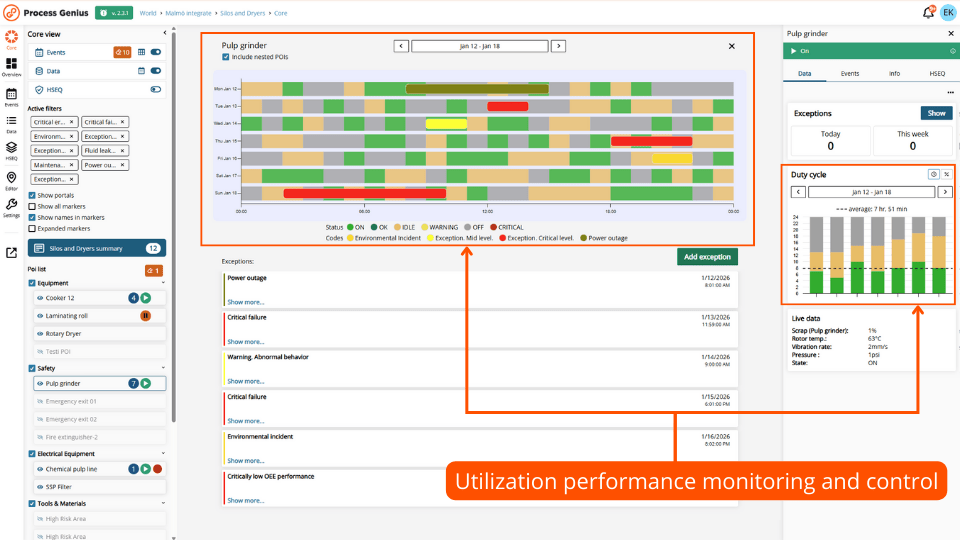

Tuotantoresurssien käytettävyys ja suunnittelemattomat seisokit

Suunnittelemattomat seisokit ovat yksi valmistavan teollisuuden kalleimmista ja aliarvioiduimmista kustannusajureista. Kun kriittinen tuotantoresurssi pysähtyy, vaikutus rajoittuu harvoin pelkästään menetettyihin tuotantominuutteihin. Seisokit vaikuttavat nopeasti muun muassa seuraaviin asioihin:

- Läpimeno, mikä vähentää myytävän tuotannon määrää

- Työvoimakustannukset, kun ylityöt ja osaavan työvoiman tehoton käyttö lisääntyvät

- Toimituskyky, mikä voi johtaa sopimussakkoihin, kiireellisiin toimituksiin tai turhautuneisiin asiakkaisiin

Se, mikä tekee seisokeista erityisen kalliita, on niiden ketjuvaikutus. Lyhytkin pysähdys yhdessä koneessa voi häiritä ylä- ja alavirran prosesseja, horjuttaa aikatauluja ja moninkertaistaa taloudellisen vaikutuksen. Kun viat havaitaan myöhään tai ilman riittävää kontekstia, tiimit ajautuvat sammuttamaan tulipaloja sen sijaan, että ne voisivat puuttua tilanteeseen rauhallisesti ja hallitusti.

Tästä syystä monet valmistajat investoivat ennustavaan kunnossapitoon ja kunnonvalvontaan. Todellinen arvo ei ole siinä, että reagoidaan nopeammin vasta jonkin rikkouduttua, vaan siinä, että varoitusmerkit nähdään jo ennen kuin viat kärjistyvät. Tuotantoresurssien käytettävyyden parantaminen on pohjimmiltaan kysymys näkyvyydestä.

Prosessien vakaus, vaihtelu ja uudelleentyöstö

Vaikka laitteet olisivat käytettävissä, epävakaat prosessit nostavat valmistuskustannuksia huomaamatta. Vaihtelu sykliajoissa, laadussa tai materiaalivirrassa johtaa lähes aina seuraaviin ilmiöihin:

- Suurempi materiaalihukka ja hylky

- Kasvava energiankulutus tehottoman toiminnan seurauksena

- Työvoiman tehottomuus keskeytysten ja uudelleentyöstön vuoksi

Uudelleentyöstö ja laatuhäviöt ovat erityisen harhaanjohtavia. Yksittäin ne vaikuttavat usein hallittavilta. Ajan myötä toistuvat poikkeamat kuitenkin syövät kapasiteettia, viivästyttävät toimituksia ja peittävät alleen tuotannon todelliset kustannukset. Marginaalit heikkenevät vähitellen, samalla kun raportit näyttävät edelleen hyväksyttäviä keskiarvoja.

Prosessien vakauttaminen vaatii enemmän kuin pelkkien tuotantotavoitteiden saavuttamista. Se edellyttää ymmärrystä siitä, miten tuotanto todellisuudessa käyttäytyy vuorosta toiseen. Tässä tietoanalytiikka teollisuudessa ja älykäs valmistus nousevat keskeiseen rooliin – ne paljastavat toimintamalleja ja riippuvuuksia, jotka perinteiset KPI-mittarit usein ohittavat.

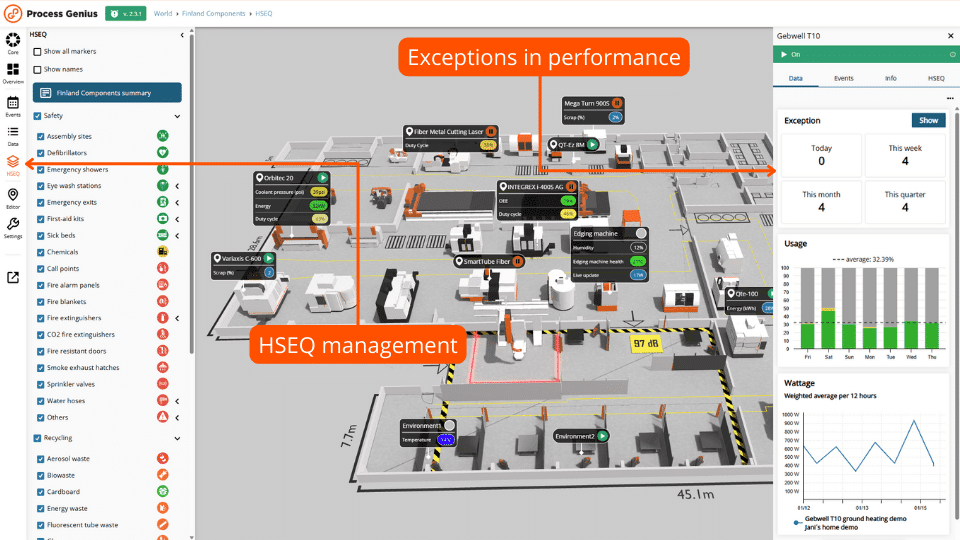

Energia, kunnossapito ja HSE kustannuksia muovaavina tekijöinä

Energiankäyttöä, kunnossapidon suorituskykyä sekä terveyteen, turvallisuuteen ja ympäristöön (HSE) liittyviä olosuhteita johdetaan usein erillään toisistaan. Käytännössä ne ovat kuitenkin tiiviisti kytkeytyneitä – ja yhdessä niillä on merkittävä vaikutus valmistuskustannuksiin.

- Energiatehottomuus ja kulutuspiikit kasvattavat käyttökustannuksia ja viittaavat usein prosessien epävakauteen.

- Kunnossapidon tehottomuus lisää vikojen määrää, johtaa kiireellisiin korjauksiin ja lyhentää tuotantoresurssien elinkaarta.

- HSE-poikkeamat häiritsevät tuotantoa, synnyttävät välillisiä kustannuksia ja lisäävät pitkäaikaista operatiivista riskiä.

Nämä tekijät kytkeytyvät kustannuskeskusteluihin harvoin riittävän varhaisessa vaiheessa, koska ne ylittävät organisaatiorajat. Ilman yhtenäistä operatiivista näkymää varoitusmerkit jäävät siiloihin, kunnes ne lopulta nousevat esiin taloudellisina ongelmina. Moderni teollisuuden valvonta ja etävalvonta auttavat kuromaan tätä kuilua umpeen tekemällä olosuhteet näkyviksi niiden muuttuessa – ei vasta tapahtumien jälkeen. Näiden operatiivisten ajureiden tunnistaminen luo pohjan kriittiselle johtamisen muutokselle: siirtymiselle jälkikäteen laadituista kustannusraporteista kohti jatkuvaa kustannustietoisuutta.

Kustannusraporteista kustannustietoisuuteen

Useimmat valmistavat organisaatiot mittaavat kustannuksia jo erittäin yksityiskohtaisesti. Johtajille todellinen haaste ei kuitenkaan ole datan puute, vaan kustannustietoisuuden puute. Toisin sanoen kyse on siitä, ymmärretäänkö miksi kustannukset muuttuvat ja mitkä tekijät niitä ajavat jo ennen kuin taloudelliset tulokset ovat lopullisesti lukkiutuneet.

Kustannusten mittaaminen vs. kustannusajureiden ymmärtäminen

Perinteiset kustannusraportit ovat luonteeltaan jälkikäteisiä. Ne kertovat, mitä tapahtui viime viikolla, viime kuussa tai viime neljänneksellä. Tämä tieto on välttämätöntä taloudellisen ohjauksen kannalta, mutta siitä on rajallisesti apua silloin, kun päätöksiä on tehtävä tuotantolattialla tai operatiivisessa toiminnassa. Kustannustietoisuus toimii eri tavalla. Se keskittyy:

- Varhaisiin signaaleihin, ei lopullisiin lopputuloksiin

- Operatiivisiin syihin, ei koottuihin lukuihin

- Kontekstiin, ei irrallisiin KPI-mittareihin

Valmistuskustannukset harvoin nousevat äkillisesti yhdessä yössä. Useimmiten ne hiipivät ylöspäin vähitellen – lisääntyvien seisokkien, kasvavan prosessivaihtelun tai useiden pienten poikkeamien kautta, jotka yksittäin vaikuttavat harmittomilta. Siinä vaiheessa, kun nämä kehityskulut näkyvät selkeästi taloudellisissa yhteenvedoissa, mahdollisuus puuttua tilanteeseen vähäisin vaikutuksin on usein jo mennyt ohi.

Keskeinen haaste tässä on tiedonhallinta. Valmistusympäristöt tuottavat valtavia määriä dataa, mutta ilman oikeaa rakennetta ja kontekstia tärkeät signaalit hukkuvat helposti kohinaan. Siksi monet organisaatiot arvioivat uudelleen tapojaan hallita ja kontekstualisoida operatiivista dataa.

Miksi varhaiset signaalit ovat tärkeämpiä kuin kuukausiraportit

Varhaiset operatiiviset signaalit antavat johtoryhmille mahdollisuuden toimia silloin, kun ongelmat ovat vielä hallittavissa. Esimerkiksi:

- Poikkeavan laitekäyttäytymisen varhainen havaitseminen voi estää kalliin vikaantumisen.

- Toistuvien prosessipoikkeamien tunnistaminen voi estää hukkaa ja uudelleentyöstöä muodostumasta normaaliksi toimintatavaksi.

- Epätavallisten energia- tai kunnossapitomallien havaitseminen voi estää tehottomuuksien juurtumisen rakenteellisiksi.

Tässä kohtaa reaaliaikainen näkyvyys ja verkottunut data muuttavat kustannusten hallinnan luonnetta. Sen sijaan että odotettaisiin koottuja raportteja, johto saa jatkuvan näkymän niihin olosuhteisiin, jotka muovaavat kustannusvaikutuksia niiden kehittyessä. Lähestymistavat, kuten reaaliaikainen poikkeamien tunnistaminen ja jatkuva teollisuuden valvonta, auttavat tuomaan esiin poikkeamat varhaisessa vaiheessa – ennen kuin ne kärjistyvät suuremmiksi ongelmiksi.

Kustannustietoisuus johtamiskyvykkyytenä

Kustannustietoisuus ei ole pelkästään talousfunktion vastuulla – se on johtamiskyvykkyys. Se perustuu yhteiseen näkyvyyteen tuotannon, kunnossapidon, HSE-toimintojen ja johdon välillä sekä taloudellisten tavoitteiden ja operatiivisen todellisuuden linjaukseen. Kun johtajilla on käytössään työkalut, jotka tekevät monimutkaisesta operatiivisesta datasta ymmärrettävää, he näkevät lähes reaaliajassa, miten tuotantolattian jokapäiväinen toiminta vaikuttaa kustannuskehitykseen.

Tämän seurauksena myös keskustelut muuttuvat. Sen sijaan että kysyttäisiin “Miksi kustannukset nousivat?”, tiimit alkavat kysyä “Mitä toiminnassamme muuttuu juuri nyt, ja mitä meidän pitäisi tehdä asialle?” Tämä siirtymä – kustannusraportoinnista kustannustietoisuuteen – luo perustan entistä kestävämmälle ja ennakoitavammalle valmistuksen suorituskyvylle.

Strategiset näkökulmat valmistavan teollisuuden pitkän aikavälin taloudelliseen kestävyyteen

Johtajille valmistavan teollisuuden pitkän aikavälinen taloudellinen kestävyys saavutetaan harvoin lyhyen aikavälin kustannusleikkauksilla. Se rakentuu jatkuvan operatiivisen ohjauksen, varhaisen ennakointikyvyn sekä kurinalaisten investointien varaan – investointien, jotka vähentävät tehottomuuksia ajan myötä.

Kustannusvakaus syntyy hallinnasta, ei jatkuvasta leikkaamisesta

Monet kustannusten alentamiseen tähtäävät aloitteet on suunniteltu tuottamaan nopeita tuloksia. Rekrytoinnit jäädytetään, kunnossapitoa lykätään tai turvallisuusmarginaaleja kiristetään. Nämä toimet voivat parantaa lyhyen aikavälin lukuja, mutta ne luovat usein uusia riskejä ja tekevät kustannuksista myöhemmin vaikeammin ennustettavia. Pitkällä aikavälillä hyvin menestyvät valmistajat valitsevat yleensä toisenlaisen polun. Lyhyen aikavälin säästöjen jahtaamisen sijaan ne keskittyvät:

- Prosessien vakauden ylläpitämiseen sen sijaan, että henkilöstöä kuormitettaisiin entistä enemmän

- Vikojen ennaltaehkäisyyn reaktiivisen toiminnan sijaan

- Vaihtelun vähentämiseen keskiarvoihin nojaamisen sijaan

Tämä lähestymistapa ei aina tuota dramaattisia lyhyen aikavälin säästöjä, mutta digitaalinen kaksonen teollisuudessa johtaa usein johdolle vielä arvokkaampaan lopputulokseen: ennustettaviin kustannuksiin ja harvempiin yllätyksiin.

Näkyvyyteen investoiminen käytännöllisenä taloudellisena päätöksenä

Yksi tärkeimmistä päätöksistä, joita johto tekee, on se, mihin investoidaan paremman näkyvyyden saavuttamiseksi siitä, miten toiminta todellisuudessa pyörii. Näkyvyyttä parantavat työkalut – kuten valmistusalustat, teollisuuden data-analytiikka ja valvontajärjestelmät – auttavat tiimejä tunnistamaan tehottomuudet ennen kuin ne kehittyvät vakaviksi kustannusongelmiksi.

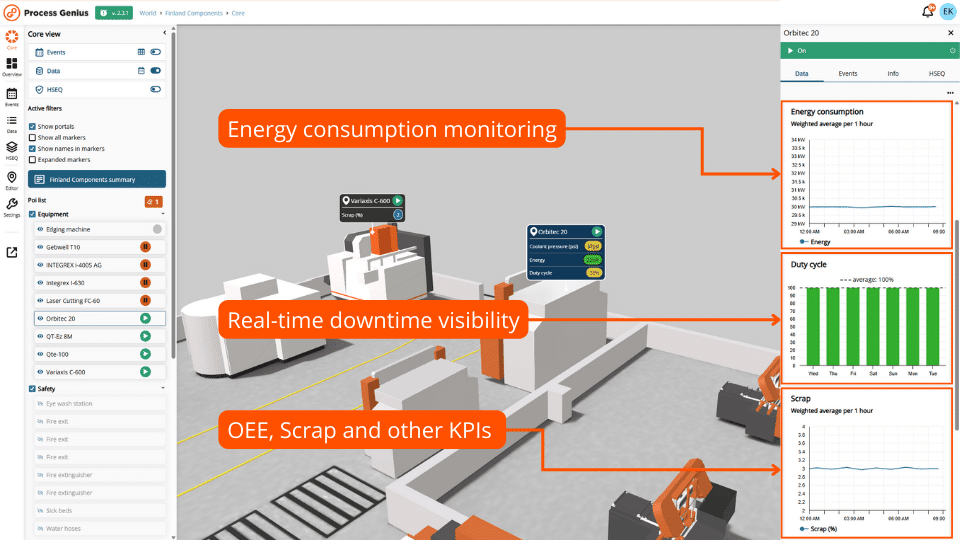

Tässä kohtaa 3D-digitaaliset kaksoset voivat olla hyödyllisiä. 3D-digitaalinen kaksonen ei laske valmistuskustannuksia. Sen sijaan se auttaa päätöksentekijöitä näkemään, mitä tuotantoresursseissa ja prosesseissa tapahtuu – selkeällä ja intuitiivisella tavalla. Tämä helpottaa esimerkiksi seuraavia asioita:

- Ymmärtää, mistä seisokit tai tehottomuudet alkavat

- Nähdä, miten ongelmat leviävät järjestelmien välillä

- Käydä paremmin informoituja keskusteluja tuotannon ja talouden välillä

Monimutkaisissa tuotantoympäristöissä tällainen näkyvyys auttaa tiimejä hallitsemaan arjen monimutkaisuutta jo ennen kuin se muuttuu pitkäaikaiseksi kustannuspaineeksi. OEM-valmistuksessa 3D-digitaalisia kaksosia hyödynnetään toimintojen parempaan koordinointiin ja kitkan vähentämiseen jo hyvissä ajoin ennen kuin kustannukset alkavat karata käsistä. Monille organisaatioille keskeinen kysymys ei ole niinkään se, otetaanko digitaalinen kaksonen käyttöön, vaan se, miten digitaalisen kaksosen käyttöönottoa lähestytään käytännöllisesti, vaihe vaiheelta ja todellisiin operatiivisiin tarpeisiin nojaten – abstraktien mallien sijaan.

Datan, ihmisten ja päätösten yhdistäminen

Pitkän aikavälin taloudellinen terveys riippuu myös siitä, kuinka hyvin tieto virtaa organisaation läpi. Kun operatiivinen data, kunnossapitoa koskevat havainnot ja HSE-tieto sijaitsevat erillisissä järjestelmissä, johto joutuu tekemään päätöksiä puutteellisen kokonaiskuvan varassa.

Yhdistetympi toimintamalli – jossa tietoanalytiikka teollisuudessa, etävalvonta ja reaaliaikainen operatiivinen näkyvyys tuodaan yhteen – auttaa tiimejä tekemään päätöksiä nopeammin ja suuremmalla varmuudella. Samalla se vähentää oletuksiin ja manuaaliseen raportointiin nojaamista. Käytännössä tällainen näkyvyystaso edellyttää usein parempaa ERP- ja MES-järjestelmien integraatiota, jotta tuotantolattian operatiivinen todellisuus heijastuu johdonmukaisesti suunnitteluun, raportointiin ja päätöksenteon työkaluihin sen sijaan, että tieto jäisi erillisiin järjestelmiin.

Monissa ympäristöissä tätä yhteentoimivuutta tukevat yhteiset datastandardit, kuten OPC UA, jotka helpottavat luotettavan ja rakenteisen tiedon jakamista eri järjestelmien välillä koko tehtaassa ja edelleen ylemmän tason päätöksenteon tueksi.

Käytännöllinen näkökulma kestävään kustannusten hallintaan

Käytännön näkökulmasta kestävä kustannusten hallinta ei tarkoita sitä, että joka neljännes kiristetään tahtia entisestään. Kyse on olosuhteiden luomisesta, joissa kustannukset pysyvät luonnollisesti hallinnassa. Ajan myötä tämä tarkoittaa yleensä:

- Näkyvyyteen investoimista jatkuvan tulipalojen sammuttelun sijaan

- Ongelmien havaitsemista varhaisessa vaiheessa sen sijaan, että niitä seliteltäisiin jälkikäteen

- Tiimeille työkalujen antamista, jotka auttavat ymmärtämään, mitä tapahtuu, ja toimimaan sen mukaisesti

Valmistuskustannuksiin vaikuttavat aina myös ulkoiset tekijät. Organisaatiot, jotka kuitenkin ymmärtävät oman toimintansa syvällisesti, ovat huomattavasti paremmin varautuneita kestämään häiriöitä, suojaamaan marginaaleja ja säilyttämään taloudellisen vakauden.

Lopulta valmistuskustannukset eivät ole pelkkiä taloudellisia lopputuloksia. Ne heijastavat sitä, kuinka hyvin operatiivinen toiminta ymmärretään ja johdetaan. Johtajat, jotka siirtyvät pois jälkikäteisistä raporteista ja keskittyvät operatiiviseen näkyvyyteen – tuotantoresurssien suorituskykyyn, prosessien vakauteen, energiankäyttöön, kunnossapitoon ja turvallisuuteen – ovat huomattavasti vahvemmassa asemassa vaikuttaakseen kustannuksiin jo ennen kuin ne ajautuvat hallitsemattomiksi.

Lue myös:

- Teollisuusyritysten opas digitaaliseen kaksoseen

- Digitaalinen kaksonen teollisuudessa – 8 syytä, miksi digitaaliset kaksoset ovat tärkeitä

- 5 keinoa, joilla digitaalinen kaksonen edistää kestävyyttä teollisuudessa

Usein kysyttyjä kysymyksiä valmistuskustannuksista

Digital Marketing & Business Specialist